")

")

Ürün Açıklaması

4691 sayılı Kanun kapsamında teknoloji geliştirme bölgelerinde ve ihtisas teknoloji geliştirme bölgelerinde faaliyet gösteren işletmelerin, KOSGEB tarafından TEKMER adı kullanım hakkı tanınmış Teknoloji Geliştirme Merkezlerinde faaliyette bulunan işletmelerin, 5746 sayılı Kanun kapsamında Sanayi ve Teknoloji Bakanlığından Tasarım Merkezi Belgesi ve/veya Ar-Ge Merkezi Belgesi almış olan işletmelerin ve Patent veya Teknolojik Ürün Deneyim Belgesi (TÜR) olan işletmelerin yatırım ve yatırıma bağlı işletme harcamalarının finanse edilmesi amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Emlak Katılım Bankası, Garanti Bankası, Halkbank, İş Bankası, Kuveyt Türk Katılım Bankası, Vakıfbank ,Vakıf Katılım Bankası,Yapı Kredi Bankası, Ziraat Bankası,Ziraat Katılım Bankası

Ürün Vadesi

İşletme Kredisi Azami 6 ay ödemesiz dönem olmak üzere azami 36 ay

Yatırım Kredisi Azami 12 ay ödemesiz dönem olmak üzere azami 48 ay

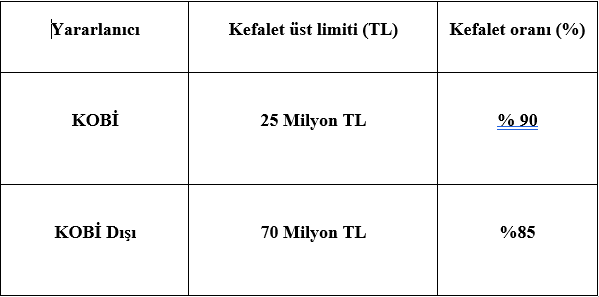

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha (*)

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünlerinde

- Katılım Bankacılığına uygun diğer yöntemler

- Yatırım Kredisi (**)

- Taksitli Kredi

- Finansal kiralama dahil katılım bankacılığına uygun diğer yöntemler.

* İşbu destek paketi kapsamında, yatırım kredisi kullanan yararlanıcılar kullandıkları yatırım kredisinin %10’unu aşmayacak şekilde yatırım kredisine ilave olarak aynı kredi verenden olmak şartı ile işletme kredisi kullanabilir.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir

Özel Şartlar

- Yararlanıcının, kredi kullandırım tarihinden itibaren 2 yıl süreyle istihdamını azaltmayacağına dair taahhüt vermesi gerekmektedir.

- Kredi kartı ürünü nakit çekime kapalı olacaktır.

- İşbu Protokol eki kapsamında kullandırılacak kredi, patent veya Teknolojik Ürün Deneyim (TÜR) belgeleri olan işletmeler dışındaki yararlanıcılar tarafından; yazılım, mobil/masaüstü dijital oyun üretim/tasarım/yazılım geliştirme, finansal alanda, yapay zeka, büyük veri, siber güvenlik ve blokzincir alanlarında yazılım ve teknoloji geliştirme, akıllı şehir ile yeşil dönüşüm yazılım ve hizmetleri geliştirme, telekomünikasyon, 5G, bulut ve iletişim hizmetleri geliştirme, veri merkezi, bilişim hizmetleri, artırılmış/sanal gerçeklik yazılım ve donanım üretim/tasarım ve geliştirme, metaverse altyapısı geliştirme, giyilebilir teknolojilere yönelik yazılım ve donanım üretim/tasarım ve geliştirme, NFT (değiştirilemez jeton) altyapısı geliştirme alanlarında faaliyet gösterilmesi şartıyla, yatırım ihtiyaçlarında kullanılmak üzere tahsis edilecektir.

- Yararlanıcının toplam yatırım tutarının, azami %70’i kadar yatırım kredisi kullandırılabilecektir.

- Bu paket kapsamında kullanılabilecek yatırım kredi tutarı, işletmenin planladığı/taahhüt ettiği yatırım tutarının %70’ini aşamayacaktır.

- Yararlanıcıya tahsis edilen işletme kredisinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir. (İşletme kredisi, yalnızca yatırım kredisi kullandıran kredi veren tarafından kullandırılabilecektir.)